1月19日,上交所上市委举行2024年第3次审议会议(王智雯、运巍、陈汉英、菀多然、金俊超);深交所上市委举行2024年第3次审议会议(孔祥杰、孙静、孙培贤、陈坦坦、徐婧);北交所上市委举行了2024年第4次审议会议(李杜、蒋海军、张胜、施凤林、杨微波),共审议3家企业,3家获通过。中国瑞林是一家专业工程技术公司,主要为境内外有色金属采矿、选矿、冶炼、加工产业链客户提供包括工程设计咨询、工程总承包、装备集成等在内的工程技术服务,同时公司业务还延伸到环保、市政等领域。公司前身最早是成立于1957年的“南昌有色冶金设计研究院”,先后隶属于原国家冶金工业部和中国有色金属工业总公司,是国家有色行业8家部属甲级设计单位之一。根据美国《工程新闻记录》(ENR)发布的2023年度“国际工程设计公司225强”榜单中,中国瑞林排名第125位。2023年度“全球最大250家国际承包商”榜单中,中国瑞林首次入选,排名第207位。

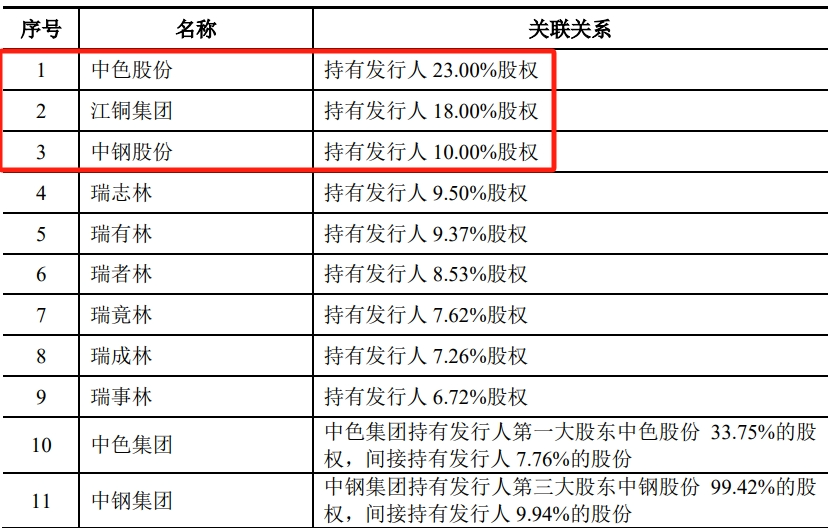

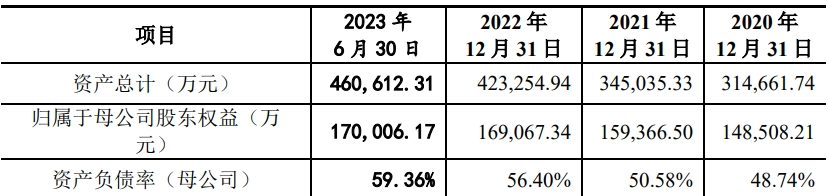

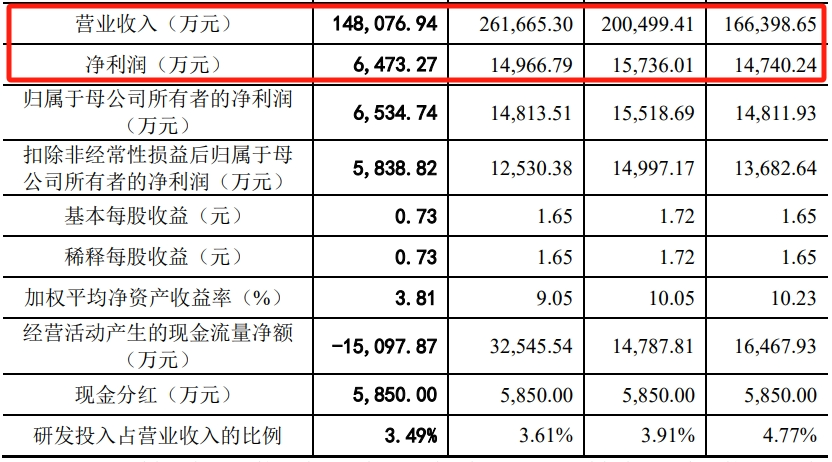

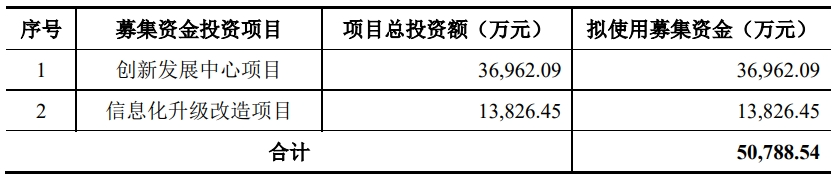

根据中国勘察设计协会于2023年9月公布的“勘察设计企业工程项目管理和工程总承包营业额2023年排名”数据,公司工程项目管理营业额位列第32名,工程总承包营业额位列第96名;公司境外工程项目管理营业额位列第28名,境外工程总承包营业额位列第28名。结合公司主要下游应用领域情况看,在上述排名的前100名企业中,主要服务于冶金行业的百强企业数量为13家(公司是其中之一),主要服务于环保(化工石化医药)行业的百强企业数量为19家(公司是其中之一),主要服务于市政领域的百强企业数量为3家(公司是其中之一)、建筑领域的为2家(公司是其中之一)。公司无控股股东、实际控制人。前三大股东合计持股51%,6个员工持股平台合计持股49%。2020年至2023年1-6月,公司实现营业收入16.64亿元、20.05亿元、26.17亿元和14.81亿元,实现净利润1.47亿元、1.57亿元、1.50亿元和0.65亿元。选择上市的标准为:最近3年净利润均为正,且最近3年净利润累计不低于1.5亿元,最近一年净利润不低于6,000万元,最近3年经营活动产生的现金流量净额累计不低于1亿元或营业收入累计不低于10亿元。公司拟公开发行数量不超过3,000万股,占发行后总股本比例不低于25%。预计募集资金5.08亿元,分别用于创新发展中心项目和信息化升级改造项目。公司IPO申报材料于2023年3月2日获上交所受理,3月24日收到问询函,7月17日回复首轮问询,12月29日对首轮问询问题进行2023年半年报财务数据更新,2024年1月19日上会审核,即仅一轮问询就上会审核了。

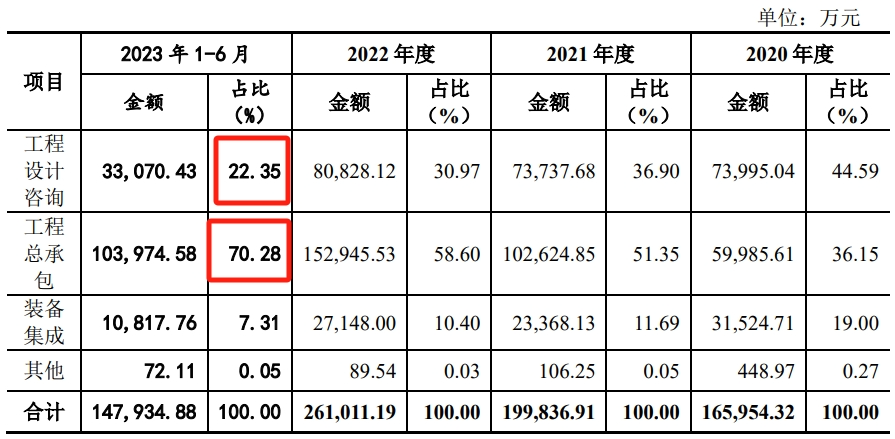

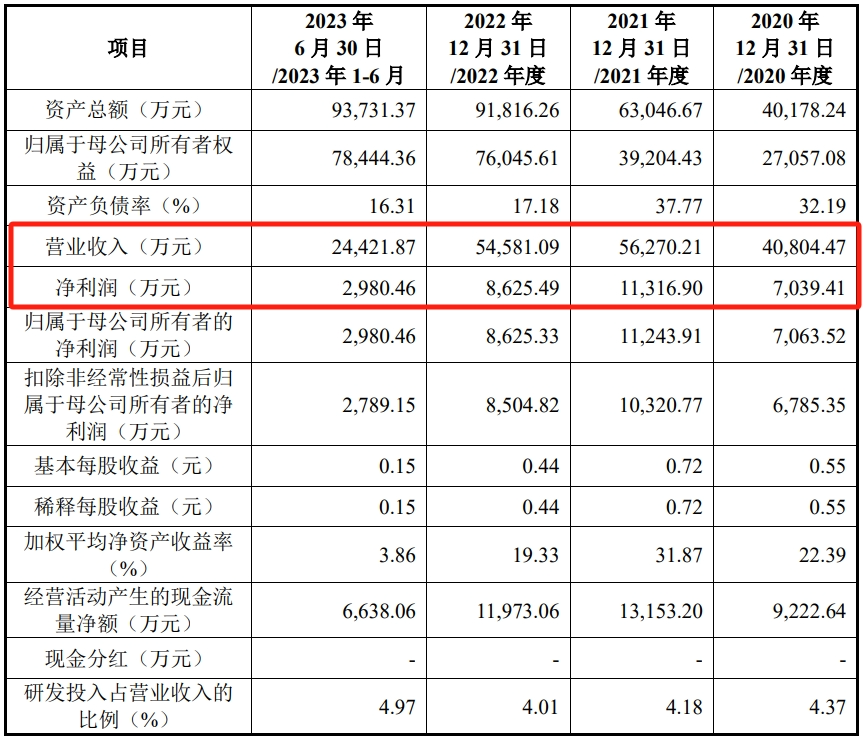

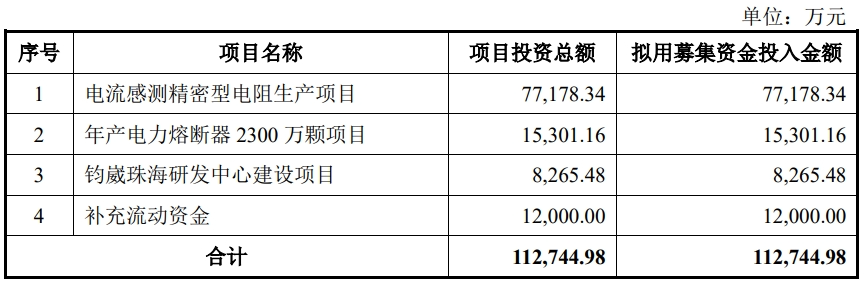

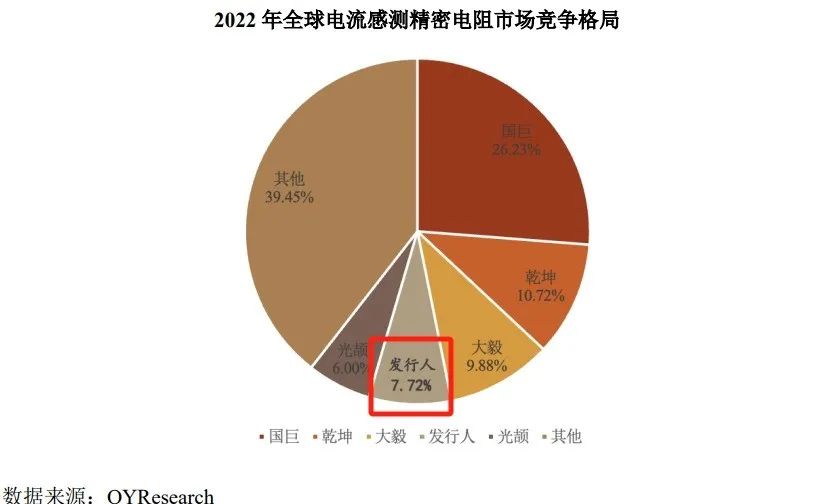

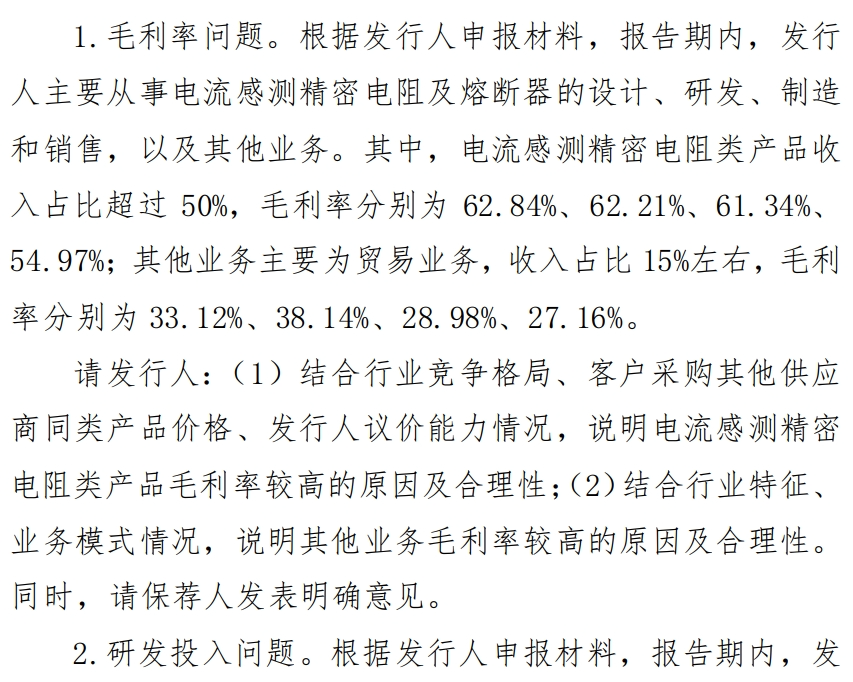

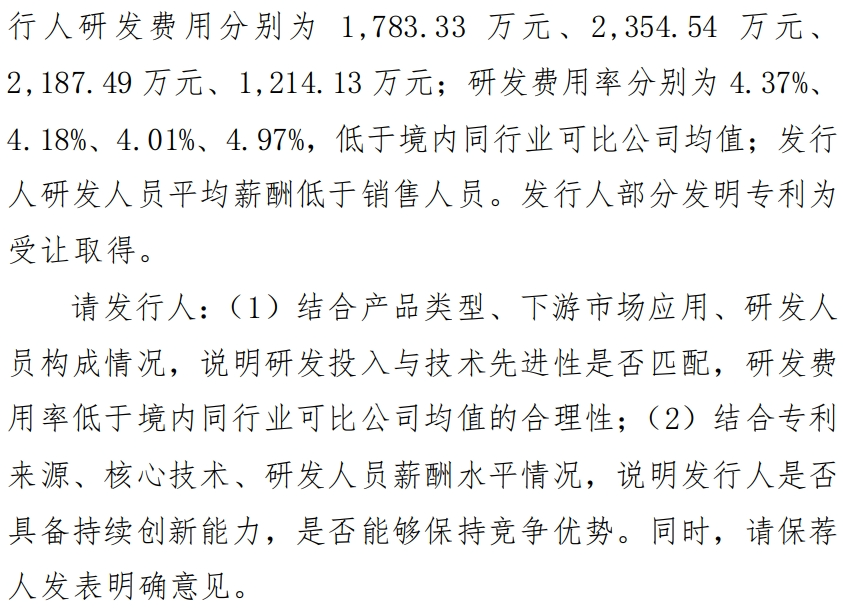

从业务实质角度看,工程设计咨询业务是公司的核心业务,也是公司盈利的主要来源,报告期内相关主营业务收入占比分别为44.59%、36.90%、30.97%和22.35%,相关毛利占比分别为67.91%、66.64%、64.12%和56.94%。但从收 入规模占比角度看,公司工程总承包业务在报告期内分别占公司主营业务收入的36.15%、51.35%、58.60%和70.28%,相关毛利占比分别为11.80%、18.54%、18.27%和30.74%,公司工程总承包业务占公司营业收入的比重相对较高,对公司业务经营的影响较大。报告期内,公司重大关联销售交易金额分别为2.72亿元、5.40亿元、9.23亿元、9.80亿元,占当期主营业务收入比例分别为16.38%、27.04%、35.37%、66.25%。据招股书披露,2023年1-6月公司与关联方的销售收入较高,主要系“江铜国兴(烟台)铜业有限公司搬迁新建18万吨阴极铜节能减排项目”进度增加,产生收入81,981.81万元所致,剔除该项目后,公司与主要关联股东销售收入占比为 10.82%。钧崴电子主要从事电流感测精密电阻及熔断器的设计、研发、制造和销售。公司主要客户群体广泛,涵盖智能手机终端、电脑终端、家电、电池、PD快充、电源、工业等多个领域的企业。Sky Line直接持有公司14,918.4713万股股份,持股占比74.59%,为公司的控股股东。实际控制人为颜睿志,通过Sky Line控制公司74.59%的股权。颜睿志,1979年出生,中国台湾籍。2020年至2023年1-6月,公司实现营业收入4.08亿元、5.63亿元、5.46亿元及2.44亿元;净利润为7,039.41万元、11,316.90万元、8,625.49万元及2,980.46万元。选择上市的标准为:最近两年净利润均为正,且累计净利润不低于5,000万元。公司拟公开发行数量不低于6,666.67万股(不含采用超额配售选择权发行的股票数量),占发行后总股本的比例不低于25%;公司与主承销商可行使超额配售选择权,超额配售选择权不得超过本次发行规模的15%。预计募集资金11.27亿元,分别用于电流感测精密型电阻生产项目、年产电力熔断器2,300万颗项目、钧崴珠海研发中心建设项目和补充流动资金。招股书披露,根据QYResearch统计及公司电流感测精密电阻收入数据,2022年,全球前五大电流感测精密电阻企业分别是国巨、乾坤、大毅、公司、光颉科技,合计市场份额60.55%。其中,公司为全球第四大电流感测精密电阻企业,市场份额7.72%。2022年,公司营业收入、扣非后归母净利润分别同比下降3.00%、17.60%。根据盈利预测报告,公司预测2023年营业收入为5.40亿元,同比下降1.07%;扣非后归母净利润为8,001.44万元,同比下降5.92%。 公司未来的业务增长主要集中在既有客户的增量部分、国内手机品牌厂商的需求放量以及新业务领域头部客户的开拓三个部分,相关客户对应产品预计将在2024年度量产。为此,监管要求公司结合下游行业需求、行业竞争情况、在手订单、客户拓展及拓展进展等情况,分析公司业绩成长性,是否存在业绩持续下滑的风险。万达轴承的主营业务为叉车轴承及回转支承的研发、生产和销售,主要产品包括叉车轴承(主滚轮轴承、侧滚轮轴承、链轮轴承、复合轴承、复合轴承组件)、回转支承等。万达管理直接持有公司44.27%的股权,是公司控股股东。 公司实际控制人为徐群生、徐飞和徐明。徐群生直接持有公司5.44%股权,担任万达管理执行事务合伙人,通过万达管理控制公司44.27%表决权,合计控制公司49.71%表决权;徐群生之子徐飞合计持有公司3.65%股份;徐群生之子徐明直接持有万达轴承4.79%股权。2020年至2023年1-6月,公司实现营业收入2.61亿元、3.54亿元、3.38亿元及1.70亿元;净利润为1,705.39万元、9,498.59万元、4,345.04万元及2,546.59万元。选择上市的标准为:预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%。公司拟公开发行数量不超过891.7374万股(含本数,不含超额配售选择权) ;不超过133.7606万股(含本数,全额行使本次股票发行的超额配售选择权的情况下)。预计募集资金3亿元,分别用于工业车辆专用轴承建设项目、智能装备特种轴承研制及产业化项目以及补充流动资金项目。万达轴承是首批申请直联审核机制的公司之一。公司在2023年1月挂牌新三板,2023年11月6日申请北交所上市获受理,成为北交所政策优化后首家挂牌未满1年而申报上市的企业。公司于2024年1月19日上会,从受理到上会仅74天,成为北交所直联审核第一家上会的企业。公司下游行业为叉车行业,根据中国工程机械工业协会统计数据,2021年前九名叉车厂商市场占有率合计为92%,市场集中度较高,因此公司客户也呈现出相对集中的特点。报告期各期,公司的主要客户为安徽合力、杭叉集团、中国龙工、丰田叉车、凯傲集团等境内外叉车龙头企业,前五大客户的销售占比分别为56.92%、52.69%、48.82%和52.80%,占比较高。

红柿集团是一家集上市规划,上市陪跑,投融资,重组并购,产业基金,市值管理为一体的集团化公司。

公司创始人及团队在金融市场深耕多年,拥有丰富的经验和深厚的全球金融资源。随着全面注册制的开放,我们将全力以赴的帮助更多中小企业通过资本和上市,实现快速增长,实现资产证券化,为企业为股东为社会创造更大的价值。

红柿集团,祝您红红火火,柿柿如意。

特别声明:本文仅为信息交流之用,不构成任何交易建议。本公众号部分内容来自网络、报刊及电视台,我们对文中观点保持中立,对所包含内容的准确性、可靠性或者完整性不提供任何明示或暗示的保证,请仅作参考。我们尊重作者的成果,如有侵权,请联系我们及时删除。

特别声明:本文仅为信息交流之用,不构成任何交易建议。本公众号部分内容来自网络、报刊及电视台,我们对文中观点保持中立,对所包含内容的准确性、可靠性或者完整性不提供任何明示或暗示的保证,请仅作参考。我们尊重作者的成果,如有侵权,请联系我们及时删除。