元

问询问题

旦

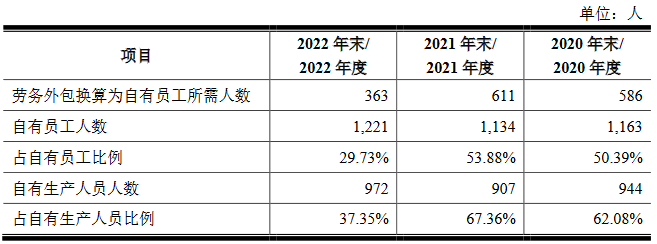

请发行人:模拟测算劳务外包工作由发行人员工自行实施,所需人员数量、薪酬及其对应生产人员、全体员工的数量、薪酬的占比情况,对成本及毛利率的影响,并在此基础上进一步分析说明发行人是否对劳务外包形成依赖,是否通过劳务外包减少自身用工、劳务派遣用工量,进而规避劳动用工法律责任。

问询回复

(1)发行人对劳务外包模式存在一定程度的依赖

(2)发行人对特定劳务外包厂商不存在依赖

扫描下方二维码 关注我们

公司简介

红柿集团是一家集上市规划,上市陪跑,投融资,重组并购,产业基金,市值管理为一体的集团化公司。

公司创始人及团队在金融市场深耕多年,拥有丰富的经验和深厚的全球金融资源。随着全面注册制的开放,我们将全力以赴的帮助更多中小企业通过资本和上市,实现快速增长,实现资产证券化,为企业为股东为社会创造更大的价值。

红柿集团,祝您红红火火,柿柿如意。

往届活动

特别声明:本文仅为信息交流之用,不构成任何交易建议。本公众号部分内容来自网络、报刊及电视台,我们对文中观点保持中立,对所包含内容的准确性、可靠性或者完整性不提供任何明示或暗示的保证,请仅作参考。我们尊重作者的成果,如有侵权,请联系我们及时删除。